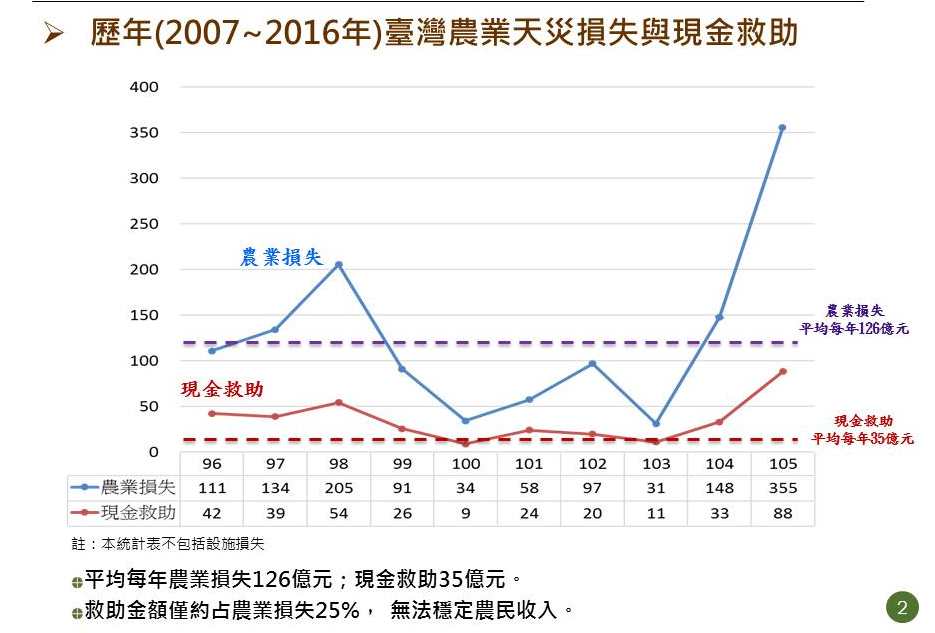

極端氣候加劇,據農業金融局最新統計,每年平均農損為126億元,但每年現金救助金卻僅有35億元,僅占農業損失的25%,補助金額遠遠不足以填補農損缺口;為穩定農民收入,農委會近年力推「農業保險」,但《農業保險法》喊了兩年有餘,專法草案去年卻遭行政院以「結案品項、投保規模不夠、不足以推估農業保險支出」等緣由退回;在無專法依據的情況下,不僅無專責單位、專款基金,農業保單也只能以牛步推展、試辦,「農民投保意願不高」也始終成為推展瓶頸。

農委會今年(107)重訂《農業保險法》專法,細步規劃要如何擬訂才能正中農民需求?「農民想法很簡單,他沒想到(農業保險)制度,但他繳錢、他的釋迦掉滿地,卻得不到相對應理賠,看到就寒心。」台東地區農會總幹事李建通轉述農民心理;枋寮地區芒果農民也表示,前陣子焚風導致芒果全成了空包彈,收成跟往年不能比,而現農改單位也還在勘損,會不會理賠也未成定數,「有聽到如果今年芒果沒有理賠下來,大家對保險的意願應該又會降低。」

國泰產險鄧姓經理直言,農業保險法角度應該均衡,且兼顧保險公司、農民思考,農業保險才能「可長可久」;而第一現農業從業人員再度強調,保單彈性設計、因地制宜的重要。農委會承諾今年完成《農業保險法》再度送行政院。

農業作物保單試辦情況:106年投保件數4,902件、投保面積8,099公頃

農委會陸續在民國104年至106期間試辦梨、水稻、芒果、釋迦水稻等作物型保單,以及養殖水產、石斑魚、家禽禽流感保單;據農金局試辦成效統計,民國105年投保件數為175件,但至民國106年,投保件數已增加為4,902件;投保面積也從144公頃攀升為8,099公頃。

投保數字有看到明顯增長,但對農民而言的具體成效呢?農業金融局代理局長李聰勇進一步指出,以桃園市新屋區「二期作水稻區域產量保險」來看,去年投保面積99公頃、每公頃保費為2,600元,扣除農委會、地方農會的保費補助金後,農民僅需自付260元;而該年度每公頃減產328.4公斤,稻農即獲得每公頃7,554元理賠金。

李聰勇再以屏東縣「養殖水產降水量保險」為例,表示,去年共計12戶養殖業者投保,由農委會、地方政府、漁民均分每公頃9萬元保費,共支付180萬元保費;而去年七月尼莎、海棠颱風過後,12戶漁民獲得1,990萬元理賠。

「投保率已有顯著成長。」李聰勇一句話點出近兩年來的農業作物保險施政成效。以投保保戶、投保面積、投保金額來看,去年度增幅確實可觀;但地方農會、農民卻也從實際操作面切入思考如何提高農民投保意願,而紛紛指出,增加保單彈性設計、縮小受災評估基準單位、保費支付機制或許為關鍵。

保險理賠評估以「鄉」為單位 焚風受災農戶收成全無卻苦無理賠

自從農業作物保單推出後,農方便不斷強調保單設計應著眼於「因地制宜」,台東地區農會總幹事李建通就以「釋迦收入型保單」為例,指出今年春節前後,台東縣卑南鄉某區域釋迦遭焚風侵害,約有100公頃面積受災、落果率高達八、九成。

原本投保釋迦農民還寄望保險理賠,但而後得知,若以「鄉」為單位來看,該些重災農民損失的收入僅占整體卑南鄉釋迦產業的一小部分,未達理賠基準,李建通表示,受災農民只能以淚洗面。

「全卑南鄉種了2,000多公頃釋迦,要全鄉受損達到受災比例,除非大颱風來。」李指出,焚風本就是區域型小範圍災害,焚風一吹,不代表全鄉作物都會受害;但現釋迦保單以「鄉」作為理賠評估分母,恐怕導致部分農民毫無收成、卻又無法獲得理賠的窘境。李建通建議,應將理賠評估單位從「鄉」縮小為「村」、「里」,甚至個別農戶較為妥當。

同一作物能否採行同比例補助?否則隔一條溪就差很多

不僅受災程度因地而異,不少地方農會也指出,各地保費補助比例、理賠勘損認定更是差異甚大。全國農會保險部主任就建議,中央、地方政府應針對同一作物保單保費補助訂出明確比例,「否則隔一條溪,差很多。」

東勢區農會推廣部主任江國湖也補充表示,以該農會某梨農例子來說,該農民在台中東勢、苗栗縣卓蘭鄉一帶種梨,但同樣投保梨作物保單,台中市政府做法是農委會、地方政府、農民各負擔1/3保費;反觀苗栗縣政府,卻是由農委會負擔1/3、農民負擔2/3,而苗栗縣政府並未提撥保費補助。「相同作物保費補助應該同調。」江建議。

作物保單保費支付能否比照水稻保單?農民僅需支付自負額即可,毋需代墊

農方除了建議作物保單應隨區域性、作物特性彈性、細緻設計之外,不少地區農會總幹事鄭晏昕也從整體保費支付機制切入討論。枋寮地區農會代表就以「芒果保單」為例表示,雖然農委會、屏東縣政府有針對芒果保單提撥保費補助,但以現操作方式來看,芒果農民仍需先支付全額保費,待補助款撥下,才能轉入農民帳戶;不像稻農投保水稻保單可以先簽切結書、農民僅需負擔自付額即可。

鄭指出,雖然目前芒果保單保費已下降許多,「但這幾萬塊對農友來說還是很大一筆支出。」 而建議未來保單保費支付方式可比照水稻保單模式辦理,對農民來說,才能有效提高投保意願。

農金局:上述建議將滾動式檢討,今年將持續擴辦保單

各地方農會肯定農業作物保險之重要,但仍指出現行保單設計的不足。李聰勇表示,農金局會持續與保險公司滾動式檢討各品項作物保單,包括理賠評估基礎是否由「鄉」下修為「村」、「里」,以及保費、災害認定彈性等,都會再行討論。

農委會主任秘書胡忠一表示,會內規劃在107年完成訂定《農業保險法》;至於具體專法規劃方向為何?李聰勇進一步說明,未來《農業保險法》傾向不以天然災害為限,而將納入農林漁牧生產風險、農業設施、農業收入保險;今年已有規劃香蕉、木瓜、鳳梨、甜柿、文旦柚、虱目魚、農業設施等投保品項.

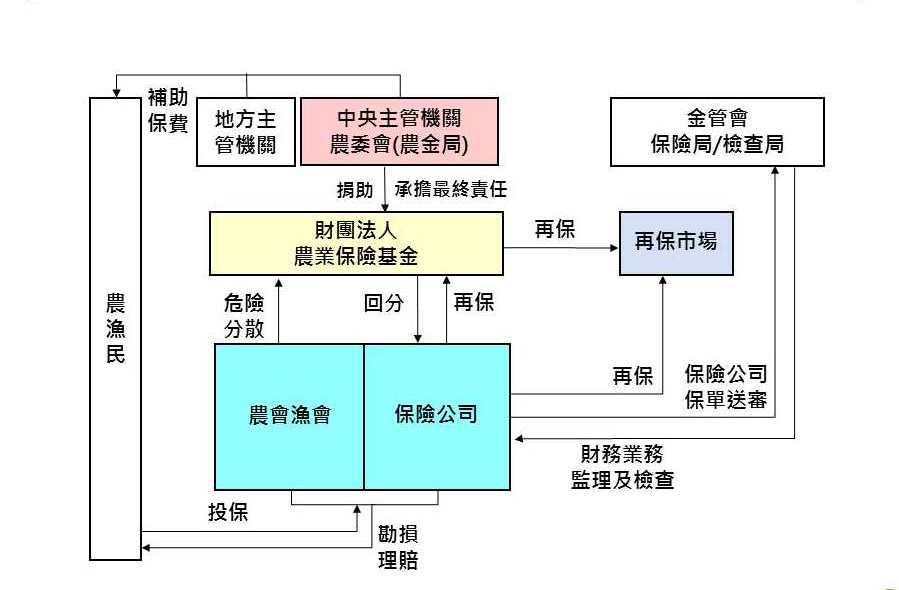

李表示,待將來有專法為法源依據後,得以此建立專責單位、成立「財團法人農業保險基金」,並以該單位累積巨災賠款準備金。後續農情統計資料庫、勘損機制、穩定保費補助金流也將隨之建立;甚至發生巨災時,若財團法人農業保險基金承保能力不足,得由國庫擔保、取得資金。

現金救助金、農業保險如何調和?是否採行強制投保?

胡忠一指出,根據農委會最新統計,每年平均農損為126億元,但每年現金救助金卻僅有35億元,「僅占農業損失的25%。」按過去農委會規劃,推動農業保險原則就是慢慢將「天然災害救助金」轉為「保費補助」。

但至於「天然災害救助金」要如何漸進式轉為「保費補助」?富邦產險李姓協理針對「巨災風險基金」提出建議,表示,若能採取「強制型投保」,相信有助於提高投保率;和平地區農會也提議,或許可考慮未來扣下現金補助一定金額,作為強制投保保費。對此,李聰勇表示,關於救助金、農業保險調和一事,未來會擬訂調和機制。