亞洲太平洋地區糧食與肥料技術中心農業政策資訊平台 編譯

此翻譯之原文為Yoshihisa Godo & Hiroshi Takahashi, 2021, Structural Changes in the Chinese Pig Industry after the Outbreak of African Swine Fever, FFTC-AP Platform. https://ap.fftc.org.tw/article/2708。此文章來自亞洲太平洋地區糧食與肥料技術中心農業政策資訊平台,本平台提供亞太地區各國農業政策文章與相關資訊,歡迎造訪https://ap.fftc.org.tw/取得更多亞太地區農業政策文章。

前言

中國是全球豬肉市場最大的消費國、進口國和生產國[1],其養豬業面臨最大的擔憂之一即是非洲豬瘟 (African Swine Fever, ASF) 的傳播。自2018年8月中國出現首例ASF感染病例後,ASF即以極高的速度蔓延全中國。因此,中國養豬業越來越受到全球食品業和研究人員的關注[2]。

然而,中國政府現在更不願意發布其豬肉供需的相關資訊,並暫停公佈2019年10月以後的豬隻飼養總數等重要數據。然而這並不表示完全無法獲取中國養豬業的資訊。由於Takahashi(本文作者之一)中文流利且有多年參與豬肉商業活動的經驗,他在獲取中國養豬業數據方面有兩大優勢:(1)在中國的個人商業網絡,(2)對於各種文件(包括中文文件)具深入了解,其中一些文件儘管有用,但大多數學者並不熟悉。基於這些文件,本文旨在提供有關中國養豬產業的最新訊息。

中國養豬戶的兩種類型

中國養豬戶有兩種類型:傳統型(小規模)和先進型(大規模)[3]。傳統型的養豬戶除了在自己房屋周圍的農地和空地上養豬外,還種植各種作物(或眷養其他動物,如雞、牛和山羊),養豬只是他們農業活動的一部分。養豬戶主要以人們產生的廚餘餵養少量豬隻。一般而言,傳統型的農民以舊時觀念進行管理,因此往往無視中國政府在豬隻運輸和保持豬圈衛生的規定。

相比之下,先進型養豬戶處於全球養豬業的尖端。先進型養豬戶擁有大型的工廠式規模豬圈,他們非常重視豬與病原菌/病毒的隔離[4]。先進型養豬戶的豬隻主要以玉米為飼料來源[5],而非廚餘。先進型養豬戶因具有相當明顯的規模之故,因此無法迴避中國政府的規定。

為了改善養豬產業和豬肉市場,中國政府提倡以先進型養豬戶取代傳統型養豬戶。如果一處養豬場滿足以下四個條件,則可被稱為“模範豬場”,並獲得中國政府的補貼[6]:(一)母豬總數為 300 頭以上、(二)每年運往屠宰場的豬隻總數為5,000頭以上、(三)養豬場嚴格遵守豬隻飼養規範、(四)近兩年養豬場無重大疫情案例。

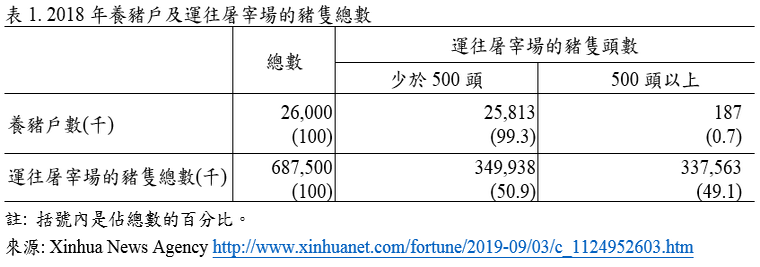

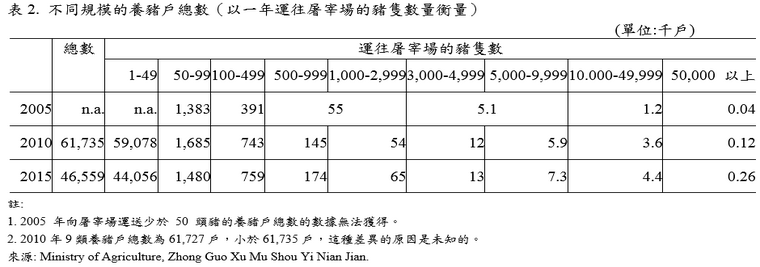

表1顯示截至2018年兩種類型的養豬戶總數和運至屠宰場的豬隻總數(以一年運至屠宰場的豬隻總數是否超過499頭做為衡量標準)。一個傳統型養豬戶一年的出豬數量不可能超過499頭,因此,表 1 中規模較大的養豬戶皆為先進型養豬戶,而規模較小的養豬戶包括先進型和傳統型養豬戶。從表 1 可以看出,規模較大的養豬戶佔豬肉產量的 49.1%,而他們僅佔農民總數的 0.7%。

表2顯示,屬於特大型養豬戶的農戶數目增長迅速,但佔養豬戶總數的比例仍然很小。考量大型養豬戶的強大供給能力(如表1所示),且均屬於先進型養豬戶,可以確定特大型養豬戶在中國養豬產業處於領先地位 .

在表 2 中,可以安全地假設所有傳統型養豬戶都被歸類在“運往屠宰場的豬少於 50 頭的養豬戶”組別之中,沒有先進型養豬戶被歸類在此類別。因此,表 2 顯示,即使在 ASF 疫情爆發前,傳統型養豬戶的總數就開始下降,ASF 疫情可被視為這種下降趨勢的強大加速器。

非洲豬瘟在中國的傳播

ASF 是一種家豬和野豬之間的傳染病(ASF不會影響人類),經口腔和鼻腔感染傳播(壁蝨可以是傳播載體)。ASF 病毒持續存在於豬肉產品中,例如香腸和火腿。若豬食用了感染 ASF 病毒的豬肉產品廚餘,就會感染並傳播 ASF 病毒。因此,傳統型養豬戶感染 ASF 的風險遠高於先進型養豬戶。

一旦感染ASF,死亡率相當高(幾乎100%)。2018年8月3日,中國首例 ASF 感染病例發生在遼寧省的一個養豬場。僅在9 個月內,ASF 就蔓延到中國所有的省、自治區和直轄市[7]。

如果中國的養豬戶發現任何疑似 ASF 的感染病例,他們均有義務向中國政府報告。一旦確認感染,應立即撲殺豬場內的所有豬,以消滅病毒,中國政府並會向養豬戶提供經濟補償。但由於中國政府的賠償覆蓋面往往不夠充分,因此該制度並不能很好地發揮作用。此外,中國政府對傳統型養豬戶的管理力度不夠充分,因此,傳統型養豬戶若在其豬圈中發現可疑病例時往往會隱瞞事實,並迅速將豬(包括仔豬)運往屠宰場和/或其他養豬戶。據稱,這也是 ASF 在中國具有高傳播力的主要原因之一。

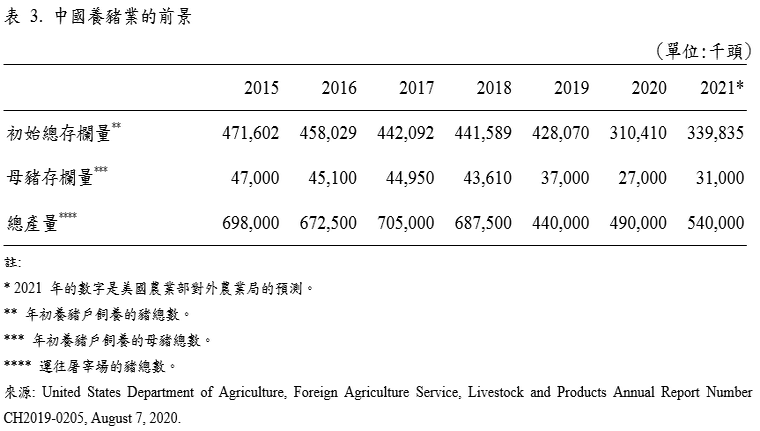

美國農業部 (USDA) 對中國養豬業的估計,如表 3 所示(美國農業部並未提供有關這些估計的方法和數據來源的詳細資訊),從2018 年至 2019 年間,養豬場中的母豬總數下降了近 15%。這意味著許多養豬戶在 2018 年放棄了養豬,並可能是因為非洲豬瘟疫情的爆發所導致。有趣的是,在美國農業部的展望中,中國養豬業在 2019 年觸底後,目前正走向大幅復甦。

中國養豬業的最新資訊

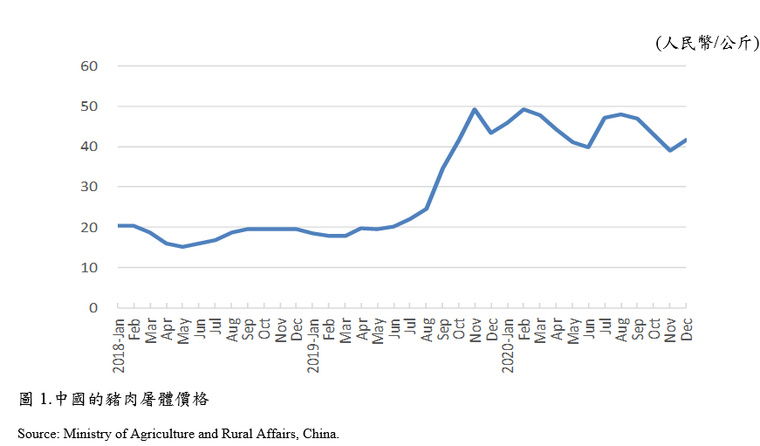

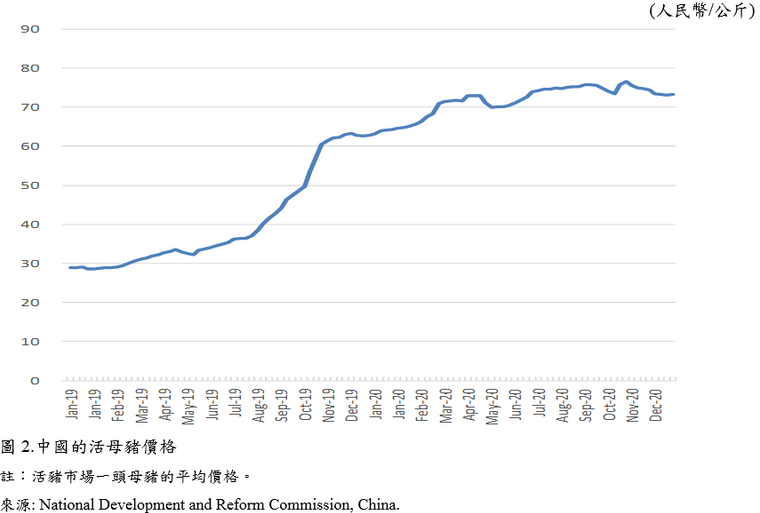

如上所述,中國政府在 2019 年 10 月對養豬業的資訊更加保密。儘管如此,我們仍可以找到有關豬肉平均價格和母豬平均價格(在活豬市場)的數據,分別為圖 1 和圖 2。由於 ASF 的蔓延,傳統型養豬戶在將豬(包括母豬)運送到屠宰場時變得更加倉促,因為他們擔心自己的豬會感染 ASF。這種豬肉供應增加的模式應被稱為短期效應,因為它會隨著時間的推移而消失。同時,將豬(包括母豬)運往屠宰場的速度加快,進一步扼殺了豬的生產能力。由於這兩個因素相互抵消之緣故,豬肉屠體價格在 2019 年 7 月前一直保持穩定,如圖 1 所示。但此後豬肉屠體價格一直處於高位,這意味著上述短期效應在 2019 年 7 月左右消失,如圖 2所示。雖然飼養母豬總數下降,但母豬價格持續穩定到 2019 年 7 月左右,這是由於ASF 的蔓延,停止養豬的農戶數目增加,進一步轉換成對母豬的需求下降。這種退出效應也在2019年7月左右消失。此後,母豬價格便一直處於高位。

市場前景

由於目前豬肉屠體價格處於高位,根據採訪中國商人的結果顯示,先進型養豬戶增產意願強烈。然而,這並不表示其產量會立即增加。從母豬出生到第一次受精需要將近8個月的時間。在妊娠期,母豬還需要2個月的時間才能分娩(平均每頭母豬每次可生產 7 頭仔豬)。在運往屠宰場之前還需要6個月的育肥期。即便先進型養豬戶想要增加到屠宰場的豬隻出貨量,也至少需要 16 個月的時間。

此外,增加豬產量還有兩個障礙。首先,為了減少 ASF(和其他疾病)的風險,需要對員工進行專業培訓並安裝特殊設施。其次,中國政府對養豬場的環保要求越來越嚴格。

傳統型養豬戶也將持續退出養豬業。因此,儘管先進型養豬戶增產意願強烈,豬肉屠體價格預計仍將在一段時間內保持高位。

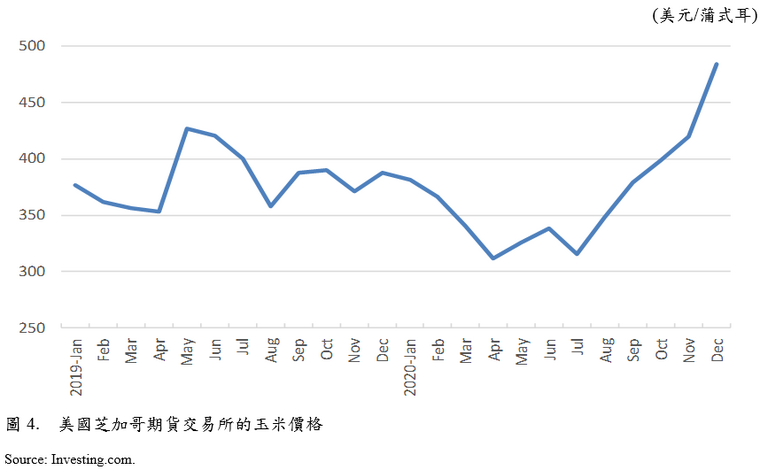

長期而言,豬隻數量在先進型養豬場將繼續增加,而傳統型養豬場的豬隻飼養頭數將繼續下降,這將導致了豬用飼料類型的轉變。具體來說,玉米將取代人類廚餘,一躍成為主要的飼料類型。從圖 3 可以看出,中國國內市場的玉米價格從 2020 年 7 月開始持續上漲。

至2015年,中國玉米自給率幾乎達到100%[8]。然而,隨著對玉米飼料需求的增加,中國目前在國際市場上對玉米的需求也更為旺盛。從圖4可以看出,2020年7月國際市場玉米價格也開始上漲[9]。 因此,中國將成為國際市場上主要的玉米進口國[10]。

結論

中國是國際豬肉市場的重要參與者,ASF在中國爆發後,中國養豬業發生了劇烈的結構性變化,即傳統型養豬戶迅速被先進型養豬戶取代。由於先進型養豬戶主要使用玉米餵豬,中國對飼料玉米的需求量猛增。因此,中國也將成為國際玉米市場的重要參與者[11]。

[1] 根據USDA (2020),在2018年,中國分別佔世界豬肉生產、消費和進口的38.8%、43.8%和44.4%。

[2] Takahashi and Godo (2019)提供有關ASF如何在中國傳播的詳細資訊。

[3] 中國政府並沒有在這兩類養豬戶之間劃清界限。有些情況屬於這兩種類型之間的灰色地帶(例如,在某些情況下,雖然豬的數量少,但農民使用商業飼料餵養牠們)。為了簡化討論,本文只關注這兩種類型。

[4] 例如,員工每次進豬圈都要消毒,其鞋子、服裝和器具也進行了嚴格的衛生維護。

[5] 豬的商業飼料不僅包含玉米,還包含其他作物,如大豆。然而,以玉米作為豬飼料的主要成分是最受歡迎的。事實上,中國政府將豬肉屠體價格與玉米價格的比值作為養豬業決策的最重要指標之一(例如,參見https://www.ceicdata.com/zh-hans/china/livestock-breeding-condition/cn-pig-to-feedstuff-ratio)。這就是本文關注玉米而不是其他飼料原料的原因。

[6] Mihara 和 Isa(2018)探討更多關於“模範豬場”系統。

[7] 2019年4月23日,中國唯一沒有非洲豬瘟的省份海南省發現了感染非洲豬瘟的豬。

[8] 美國農業部對外農業局,PSD Online

[9] 國際大豆價格也在2020年7月開始上漲,部分上漲應歸因於豬飼料需求增加。但需要注意的是,大豆價格反映了食用油需求等諸多因素,而且大豆在豬飼料中的比重遠低於玉米。

[10] 事實上,中國此前對大豆也有類似表現。直到 1995 年,中國在大豆方面幾乎可以自給自足。 然而,1996年開放大豆進口後,中國的大豆進口量急劇增加。在2010年代中期,中國大豆自給率約為10%,並進口約60%的國際大豆 (參見Shen(2014)和Ministry of Agriculture, Forestry and Fisheries(2016))。據中國農業科學院估計,2019年中國玉米自給率為99%(https://finance.sina.com.cn/money/future/agri/2020-06-05/doc-iirczymk5399042 .shtml)。然而,中國最近正轉向依賴玉米進口。據美國農業部國外農業署(FAS, USDA)估計,2020/21年(10月至9月)中國玉米進口量為 1,750 萬噸,僅次於歐盟 (https://apps.fas.usda.gov/psdonline/circulars/grain.pdf)。

[11] 據稱,國際市場上玉米價格和小麥價格同步。如果是這樣,中國的養豬業也會影響世界小麥市場。