亞洲太平洋地區糧食與肥料技術中心農業政策資訊平台 編譯

此翻譯之原文為Aimi Athirah Ahmad, et al., 2020, Impact of Import Quota Liberalization Policy towards Malaysia’s Meat Industry, FFTC-AP Platform. https://ap.fftc.org.tw/article/1837。此文章來自亞洲太平洋地區糧食與肥料技術中心農業政策資訊平台,本平台提供亞太地區各國農業政策文章與相關資訊,歡迎造訪https://ap.fftc.org.tw/取得更多亞太地區農業政策文章。

摘要

畜牧業在馬來西亞經濟中扮演著重要的角色,因為在2010年至2015年期間,畜牧業的總產值和附加價值複合年均成長率(Compound Annual Growth Rates, CAGR)分別達到15.1%和17.2%,其中最大的產出來自家禽業。儘管家禽肉和豬肉的自給率(self-sufficiency level, SSL)已臻完全,甚至超過100%,但在整個反芻動物的市場中,本地供需之間的缺口仍持續擴大,馬來西亞的畜牧業在反芻動物產業方面仍不能自給自足,且高度依賴進口。在2017年,牛肉的SSL為23.4%,而羔羊和羊肉的SSL更低,為11.4%。由於供應短缺仍然是主要問題,馬來西亞政府早自2016年起,放寬牛肉和羔羊/羊肉的進口配額。此政策變更的主要理由之一是要解決因供應量不足對消費者的價格影響,以及透過增加消費者福利來實現糧食安全。本文使用基本描述性統計分析方法,將全球和當地肉類產業及自由化政策的次級資料,進行彙編和分析,並使用定性分析法分析進口配額自由化之影響的初級資料。這項研究顯示,馬來西亞大多數肉類進口商都同意實施進口配額自由化。進口配額自由化為進口商提供了探索牛肉和羔羊/羊肉新來源的新機會,並給予進口商以較低的價格提供更好的產品來薄利多銷。

前言

肉類為人們提供蛋白質來源,並為食品加工業提供原物料,是馬來西亞非常重要的產業之一。多年來,牛肉和羔羊/羊肉的消費呈增長趨勢,而馬來西亞國內生產卻停滯不前。實際上,近年來這些產品的國內產量正在下降,連帶影響市場供應,並對市場均衡帶來負面影響,以更高價格懲罰消費者。為了克服這個問題,馬來西亞從2016年開始實行自由化進口政策,開放了包括肉類和肉類產品幾種農產品的進口配額。

畜牧業是馬來西亞主要關注議題之一,因為其自給率較低,但能促進國內和出口市場產品的附加價值,為國家經濟增長做出貢獻。本文旨在深入了解全球和國家層面的肉類產業,解釋馬來西亞的進口配額自由化,並介紹該政策實施對產業的影響。由於馬來西亞高度依賴數家主要畜牧生產者進口肉類產品,來彌補國內產量的不足,進口畜牧市場多元化策略既能保護產業參與者,也能保護消費者。

全球肉品產業實況

全球生產趨勢

畜牧業生產約佔全球農業總產值40%。畜牧產量的增加可歸因於全球人口、收入、生活方式和營養攝取量增加等趨勢。全球畜牧生產的增長主要是由於農場生產力的提高和規模經濟的推動,不再依賴於稻米、麵包和穀物等主食,也導致肉類消費量增加。平均而言,已開發國家的肉類消費量是全球消費量的兩倍。同時,這些變化也是由於開發中國家的人口增加、收入增加、城市化加速,以及對肉類和肉類產品的需求增加。

全球牛肉和羔羊/羊肉的產量從2014年的2,800萬噸增加到2016年的6,800萬噸。

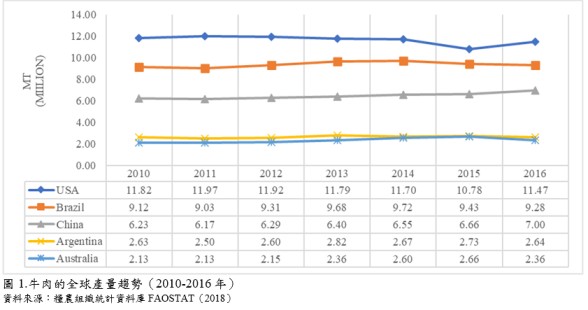

根據圖1,美國是最大的牛肉生產國,2010年至2016年的產量為1,000 – 1,100萬噸,其他主要生產國為巴西和中國,年產量分別為900萬噸和600萬噸,緊隨其後的是阿根廷和澳洲,每年的產量為2-3百萬噸。在這七年(2010-2016年)中,這五個國家的生產趨勢顯示產量穩定,沒有重大變化。

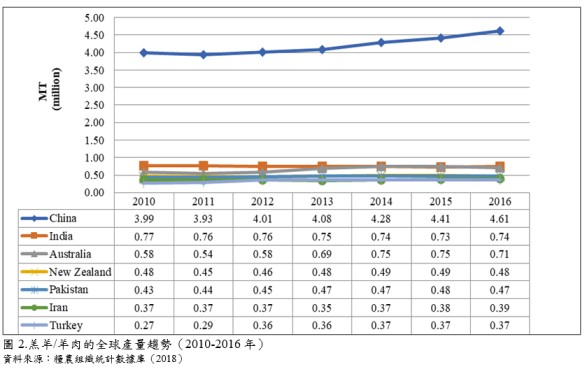

圖2為羔羊/羊肉的主要生產國之產量趨勢。在2010年至2016年期間,中國生產的羔羊/羊肉以每年3-4百萬噸的總產量領先,其次是印度,每年的總產量為70萬噸。澳洲的總產量從2010年的58萬噸增加到2016年的71萬噸,增加了13萬噸。至於紐西蘭和巴基斯坦,其年平均產量分別為48萬噸和46萬噸。西亞國家(例如伊朗和土耳其)也是全球最大的羔羊/羊肉生產國,年平均產量分別為37萬噸和34萬噸。

世界貿易趨勢

根據聯合國糧食及農業組織(Food and Agriculture Organization of the United Nations,FAO),2017年全球的肉類貿易交易金額已增至520億美元。由於世界貿易組織(World Trade Organization, WTO)提倡國際貿易自由化,預計牛肉交易金額將持續增長。自1985年以來,全球肉類貿易價值的增長主要歸功於日本和韓國實行的貿易開放政策,及北美國家的自由貿易協定(North American Free Trade Agreement, NAFTA)。在中國和俄羅斯開設的新農場,是全球肉類貿易增長的因素之一。此外,開發中國家收入的增加,也是促進全球肉類貿易價值增長的因素(Ucak,2007)。

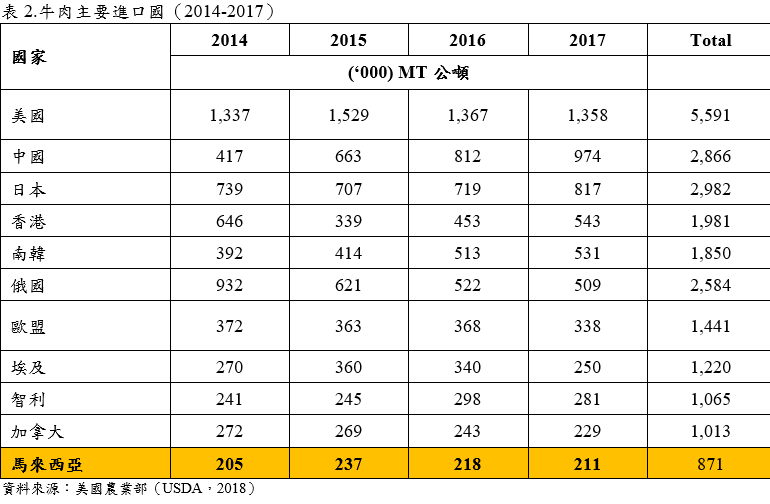

多數牛肉的進口國來自已開發國家,例如美國、中國、日本和韓國等(表2)。馬來西亞在全球主要牛肉進口國中排名第十一,這表示馬來西亞非常依賴進口牛肉。儘管馬來西亞人口較少,但對肉類的消費量很高,這表示肉類是馬來西亞人非常重要的食物。

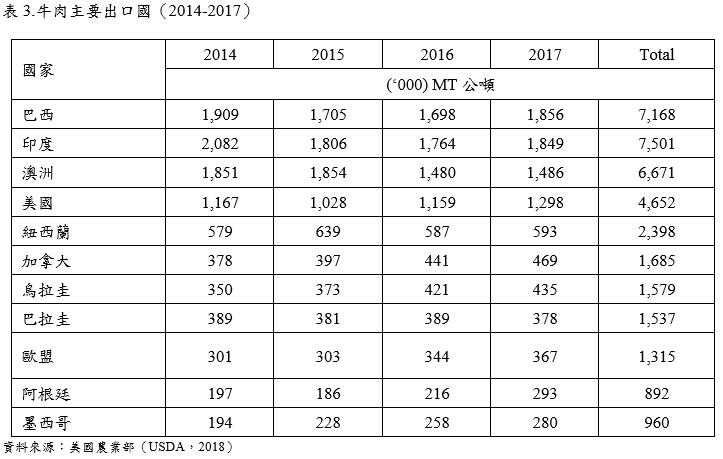

根據四年(2014-2017年)總出口量,巴西、印度、澳洲和紐西蘭是具有經濟規模成長優勢的出口國,擁有大規模的畜牧場(表 3)。但是,這些國家的出口額已連續四年都下降。以巴西為例,出口值的下降與產量的下降一致,巴西的牛肉產量從2014年的972萬噸,減少到2016年的928萬噸。因此,出口量也從190.9萬噸下降到2016年的170萬噸。

影響全球肉類貿易的其他因素包括城市化、飲食變化、和消費者對各種肉類的偏好。此外,取消肉類國際貿易的關稅也改變了全球進出口。糧食安全和氣候變遷也是全球牛肉貿易改變的因素。

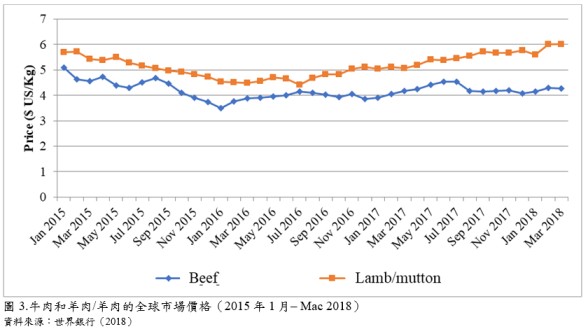

與牛肉貿易相比,全球羔羊/羊肉貿易量的增長相對較小(FAO,2018)。但是,羔羊/羊肉的貿易值高於牛肉,這是由於羊肉/羊肉價格較高的因素(圖3)。

圖3.牛肉和羊肉/羊肉的全球市場價格(2015年1月– Mac 2018)

資料來源:世界銀行(2018)

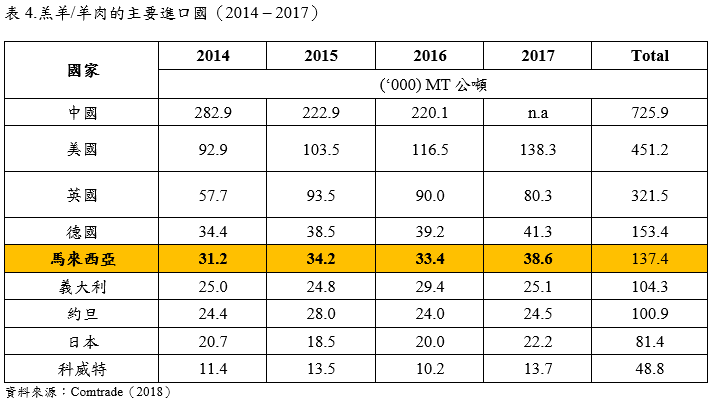

根據表4,主要進口國是中國、美國、英國和德國。儘管這些國家已經達到了自給自足,但仍依賴進口羔羊/羊肉,來支持其人口增長。也有一些亞洲國家對羔羊/羊肉的需求增加,例如馬來西亞(第五名)和日本。

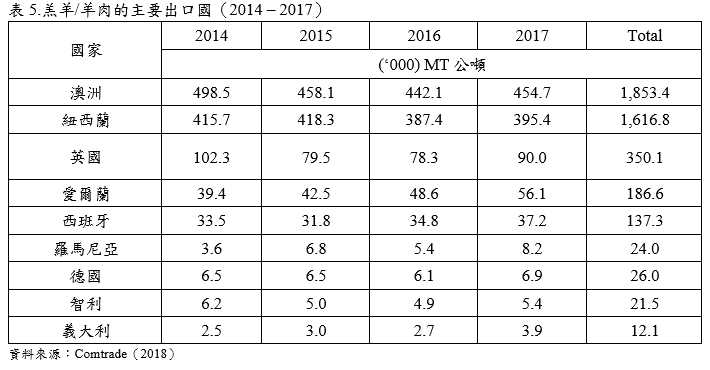

另一方面,2014-2017年期間的主要出口國以亞太國家(如澳洲和紐西蘭)為主,其次是英國(表5)。澳洲和紐西蘭的羔羊/羊肉高生產率和較低廉的價格,一直是馬來西亞等亞洲國家進口的重要因素(Vink,2009)。澳洲和紐西蘭也一直是馬來西亞羔羊/羊肉的來源,因為其便宜的價格與便捷的物流緣故。

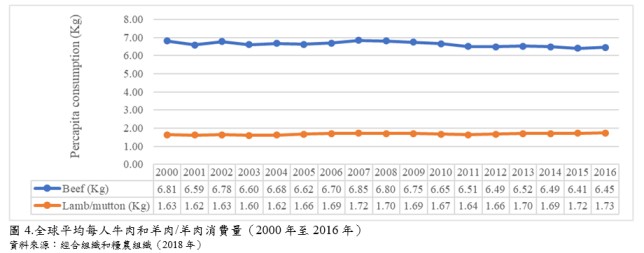

圖4顯示全球平均每人牛肉和羔羊/羊肉消費量。平均每人牛肉消費量為6-7公斤,是羔羊/羊肉消費量(每年1-2公斤)的三倍。這與較高的羔羊/羊肉市場價格相吻合,羔羊/羊肉的價格趨勢從一公斤5美元到一公斤6美元不等,而牛肉的價格介於每公斤2美元到3美元之間(圖3) 。

馬來西亞肉類產業實況

牛肉產業

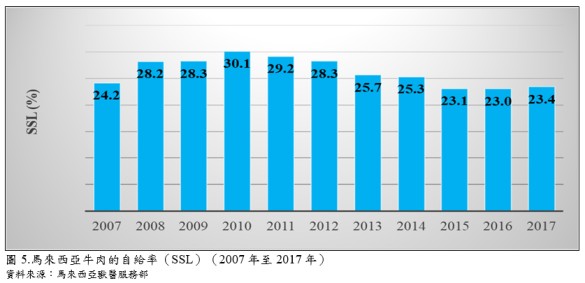

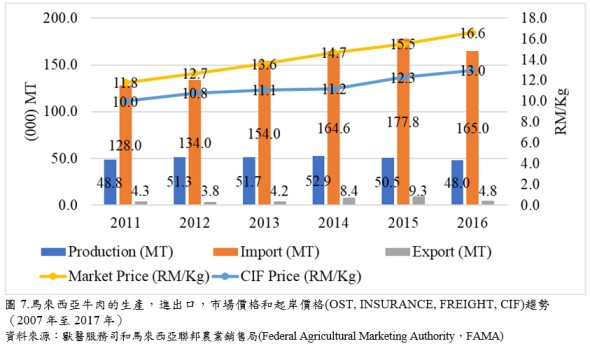

馬來西亞牛肉產業的經濟價值從2008年24.4億美元,成長至2013年80億美元(Ariff等人,2015)。圖5顯示馬來西亞高度依賴進口牛肉,從2007年的低自給率(24.2%),下降至2017年的23.4%。根據Ariff等人的研究,每增加1%的自給率(SSL),每年需要將牛隻的屠宰數量增加到大約14,000頭。該產業的目標是在2020年前,將SSL的比例提高到32.7%(農業部,2015),也就是每年需屠宰450,000頭牛。

圖5顯示,馬來西亞供應國內牛肉消費的能力較低,儘管馬來西亞有豐富的動植物,但仍不具備生產牛肉的競爭優勢。缺乏適合養牛的土地是阻礙該產業發展的主要因素。

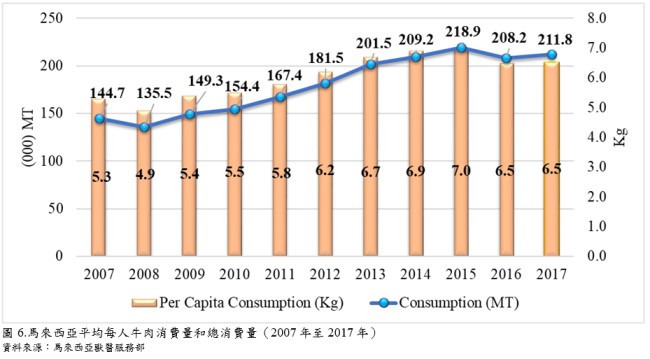

牛肉是該國大多數人消耗的主要蛋白質來源之一。根據圖6,過去十年的牛肉總消費量增加了6.71萬噸,平均每人消費量從2007年的5.3公斤增加到2017年的6.5公斤。

2011年至2014年,當地牛肉產量略有增長,但2015-2016年開始下降。國內生產只能提供總消費量的30%,導致馬來西亞倚賴進口牛肉。因此,進口趨勢顯示,2011年至2016年期間進口量增長了5.46%。馬來西亞嚴重依賴澳洲和紐西蘭的牛肉。另一方面,馬來西亞從印度進口水牛肉,因為它比澳洲和紐西蘭的牛肉更便宜,且取得的管道更容易,且後者也容易受到氣候變化的影響(Ariff等人,2015)。牛肉的進口價格從2011年的2.47美元/公斤,增加到2016年的3.20美元/公斤,零售價也以同樣的趨勢提高,從2011年每公斤2.90美元,上升到2017年的4.10美元/公斤。預計這一趨勢將持續下去(圖7)。

羔羊/羊肉產業

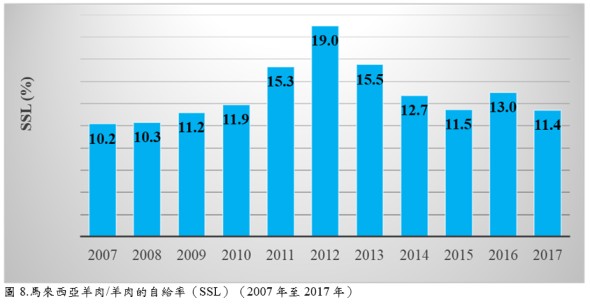

馬來西亞的羔羊/羊肉產業近年來有相當明確的增長趨勢,但仍不足以滿足當地需求。馬來西亞嚴重依賴來自澳洲和紐西蘭的羊肉,以滿足當地的供應短缺。在圖8可以清楚看到羔羊/羊肉的自給率 (SSL)低,介於10.2%和19.0%之間。

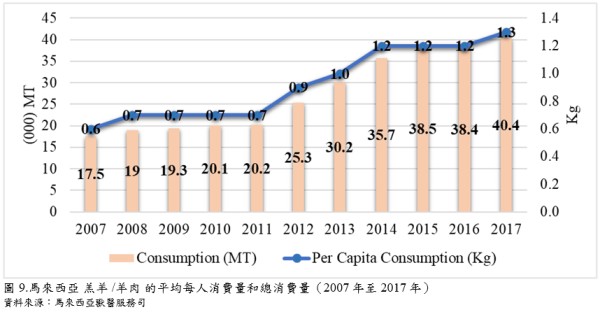

與其他肉類產業(例如牛肉、雞肉和豬肉)相比,羔羊/羊肉產業規模相對較小,預計生產供給和消費需求之間的差距會更大,因為羔羊/羊肉消費量顯著增加,而當地的生產量仍無改善。圖9顯示當地消費量從2007年的1.75萬噸增加到2017年的4.04萬噸,因為消費者對牛肉的偏好轉移至羔羊/羊肉。幾十年前,羔羊/羊肉的消費量約為每年1公斤,因羔羊/羊肉的氣味,以及人們對其含有高脂肪(即膽固醇)的認知,導致該肉類產品的消費量不高(Kaur,2010)。但是,許多研究顯示羔羊/羊肉的好處,打破了社會的負面看法,使消費者對羔羊/羊肉的消費量上升。

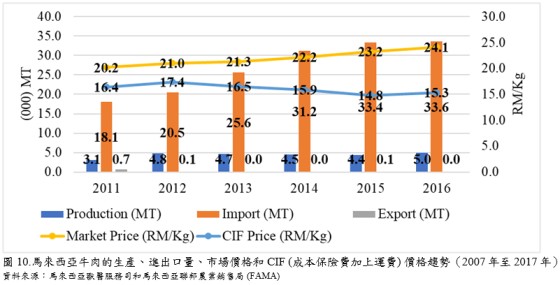

根據圖10,儘管生產量小,但消費量的增加導致對進口羔羊/羊肉的需求增加。進口羔羊/羊肉的進口量從2011年的1.81萬噸增加到2016年的3.36萬噸,增加約1.55萬噸。

平均而言,2008年羔羊/羊肉價格高於雞肉(1.65美元/公斤)和牛肉(4.60美元/公斤)(Kaur,2010)。平均而言,進口羔羊/羊肉的市場價格在每公斤5.00美元至5.95美元之間,而本地產品則在7.40美元至8.65美元之間。進口價格在2011年至2017年期間每公斤小幅下跌0.25美元。但是,由於馬來西亞令吉貶值,使羔羊/羊肉的市場價格每年仍持續上漲。

羔羊/羊肉在馬來西亞的人民日常飲食中越來越受到歡迎。Kaur(2010)的一項研究發現,馬來西亞有超過72%的人食用羔羊/羊肉,預計到2020年,羔羊/羊肉的消費水平將增加到80%以上。每人平均消費量也從2007年的0.6公斤,增加到1.3公斤(2017年),整個市場存有相當巨大的上升潛力。

馬來西亞進口配額自由化

作為世界貿易組織(WTO)、亞太經濟合作組織(APEC)和東盟 ( ASEAN ) 的成員,馬來西亞一般都遵循這些組織實施的貿易自由化政策,這是因為馬來西亞已簽署貿易協定,並支持與該區域內外的國家實施貿易自由化和雙邊/多邊貿易協定。馬來西亞的貿易政策旨在增強其作為貿易國的全球地位,並建立更加自由和公平的國際貿易環境。儘管這是一項自由貿易協定,但關稅仍然是主要的貿易政策手段之一,並能增加收入。對於進入馬來西亞的農產品,關稅將視類別而定在0%至15%之間(Dardak,2019)。

此外馬來政府也採取一些措施來保護國內產業,外國產品進入馬來西亞市場須具備進口許可證,以此為貿易壁壘。這項措施將決定可進入馬來西亞市場的農產品一次性數量。但是,從2016年1月開始,馬來西亞引入了進口配額自由化政策。其中包括以下8種農產品:

- 活體動物(牛和水牛)

- 活體動物(山羊和綿羊)

- 牛肉(牛和水牛肉)

- 羔羊和羊肉

- 豬肉

- 哺乳仔豬

- 生咖啡豆

進口配額自由化政策意味著不再對進口商品施加配額,這符合開放經濟體系的做法,有望在全球經濟中實現更快、更穩定的經濟增長,同時也解決牛肉和羔羊/羊肉短缺的問題。但是,所有進口商都必須從獸醫服務部(Department of Veterinary Services, DVS)獲得進口許可證,才能從世界各國進口肉品。為了獲得正式的進口許可證,必須滿足程序標準或某種標準作業流程(standard of procedure, SOP)。獸醫服務部 ( DVS )、馬來西亞伊斯蘭發展部(Department of Islamic Development, Malaysia, JAKIM),和馬來西亞衛生部(Ministry of Health, Malaysia, MOH)將在出口國對肉品進行認可檢查。只有符合食品衛生安全和動植物檢疫(Sanitary and phytosanitary, SPS)且符合清真對食品的要求,並遵循標準生產流程的產品才會獲得許可,這是為了確保肉類的進口不會引發疾病傳播,並且食物必須既乾淨又可安全食用。

進口配額自由化對牛肉和羔羊/羊肉產業的影響

貿易自由化為牛肉和羊肉/羊肉生產國提供產品出口馬來西亞的絕佳機會。多年來,馬來西亞的進口來源一直依賴如澳洲和紐西蘭等國家;同時,配額限制了商品進口,進而穩定了當地市場的肉類價格。貿易自由化還為育種者提供了從其他國家引進優質品種的機會,例如日本的和牛和南非的波爾山羊。

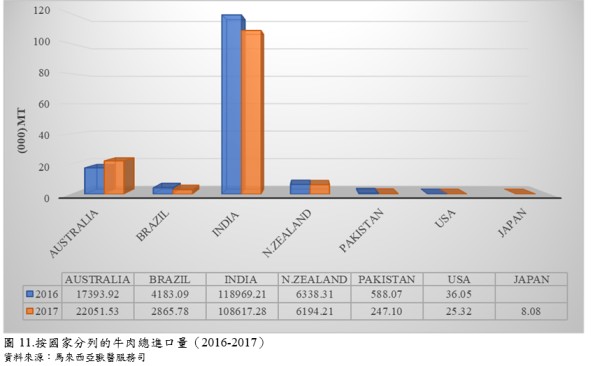

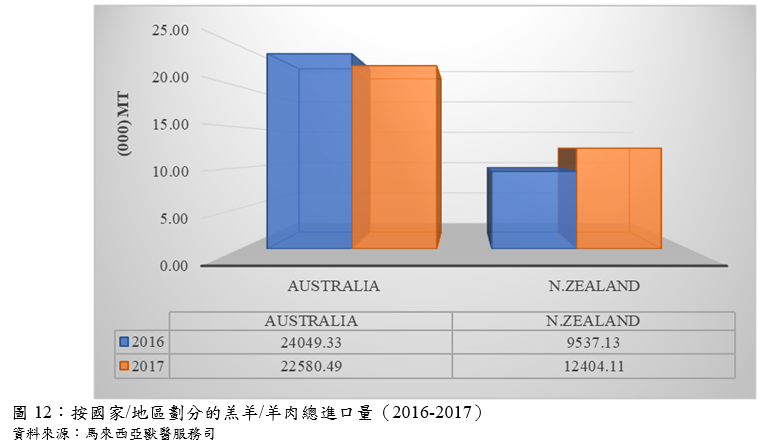

馬來西亞放寬進口配額後,進口商開始尋找其他牛肉和羔羊/羊肉來源。馬來西亞的肉品市場對澳洲和紐西蘭的依賴性正在下降,同時來自巴西、巴基斯坦、美國和日本的產品則開始進入馬來西亞市場。圖11和圖12顯示了獸醫服務司 (DVS) 記錄的牛肉和羊肉/羊肉的進口總量。

但是,羔羊和羊肉的主要進口仍來自澳洲和紐西蘭。進口商正在尋找其他更廉價的貨源,例如印度和南非。然而,最需要解決的主要問題是物流或運輸成本。

一般而言,政策變更並不會影響本地進口商的業務營運(表8)。由於進口牛肉和羔羊/羊肉的價格由政府控制,因此與出口商關係密切的進口商將具有競爭優勢,進口商將能以較便宜的價格購買肉,並以政府公定的價格出售肉品。這些公司被認為可控制整個市場,因為它們能夠提供更便宜的價格。同時,政府還提供讓牛肉和羔羊/羊肉進口過程更加便利的支持,包含新開發的肉品供應國。例如,政府承認非穆斯林國家中的穆斯林機構(Muslim Authority)的清真證書,這將減少官僚行政流程,並加速商品進口,因此,牛肉和羔羊/羊肉的供應量足夠且穩定。

整體而言,進口商了解獸醫服務部 ( DVS ) 引入牛肉和羔羊肉/羊肉程序的自由化,其中大多數人支持這項進口自由化政策。研究發現在50%的受訪者中,實施自由化對其肉類產業的營運沒有負面影響。

儘管沒有進口肉製品的配額,但所有進口商都清楚進口許可證仍需要申請,並且得遵守某些條件,尤其是清真、衛生和植物檢疫(SPS)程序以及疾病控制。

進口商可透過出口商、或自行成立進口公司的方式,獲得牛肉和羔羊/羊肉。換句話說,進口商無須經由代理商或第三方才得已購買進口肉品。由於政府非常關注食品安全,因此進入馬來西亞的所有商品都必須經過馬來西亞檢疫和檢驗局(Malaysian Quarantine and Inspection Services, MAQIS)的檢查,馬來西亞檢疫和檢驗局有權沒收對馬來西亞消費者安全構成威脅的任何物品。

大約80%的進口商將其冷凍和冷藏的肉類產品直接出售給包括批發商、零售商在內的客戶,有些直接出售給消費者。同時,只有20%的進口公司利用生產漢堡、香腸、肉塊,及肉類為基礎等下游產品來增加價值。這些產品70%主要用於本地市場,30%用於出口市場。馬來西亞肉類產品的市場是新加坡、印尼,泰國和汶萊。

開放配額進口制度也被視為對當地企業家造成負面影響。例如,該政策實施後,起岸價格(CIF)上漲,進而影響了當地的加工業。自由化後進口肉類價格上漲是由於外部因素,例如匯率和出口國的售價。抑制高價格的方式,包括不依靠現有出口國,增加進口國的多樣性。從正面的角度而言,政策變化幫助當地產業發展,當地產量顯著增加,肉類產品的品質也大幅提升,加工產業擁有更好的原材料來源,生產出更好的末端產品至出口市場。

結論

馬來西亞的肉品市場仍高度依賴進口,其國內每年肉類生產尚無法滿足肉品的高度需求,因此進口配額自由化應持續進行。馬來西亞的牛肉和羔羊/羊肉的自給率 (SSL) 較低,進口配額自由化對於確保馬來西亞肉類供應至關重要。貿易自由化是政府必須繼續執行的政策,因為可以保證糧食供應。但是,馬來西亞政府必須強化進口政策和條件的執行,以避免內部問題,例如大公司的壟斷、及確保當地牛肉產業持續增加產量。