文/徐承堉(湧升海洋、責任漁業指標創辦人)

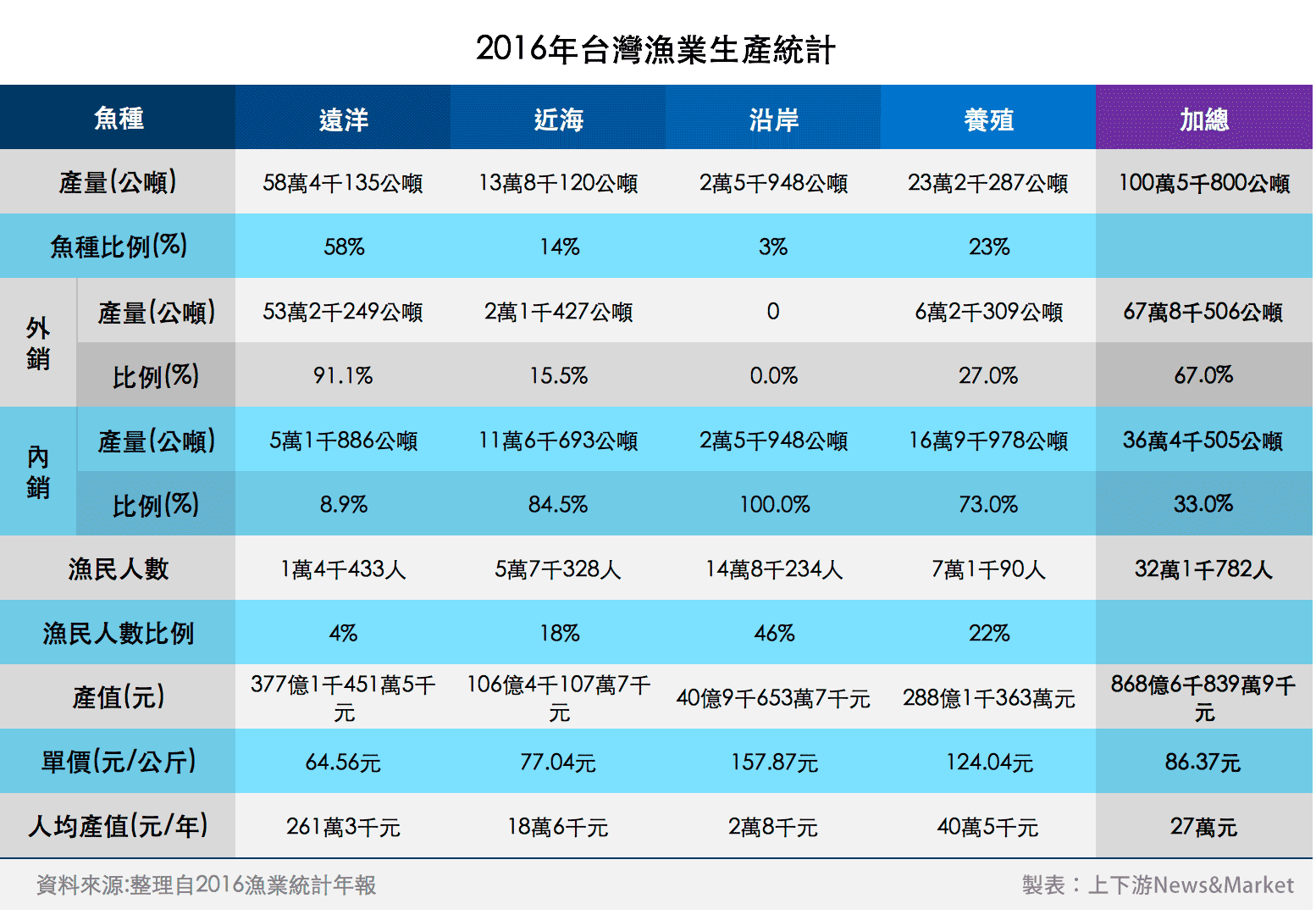

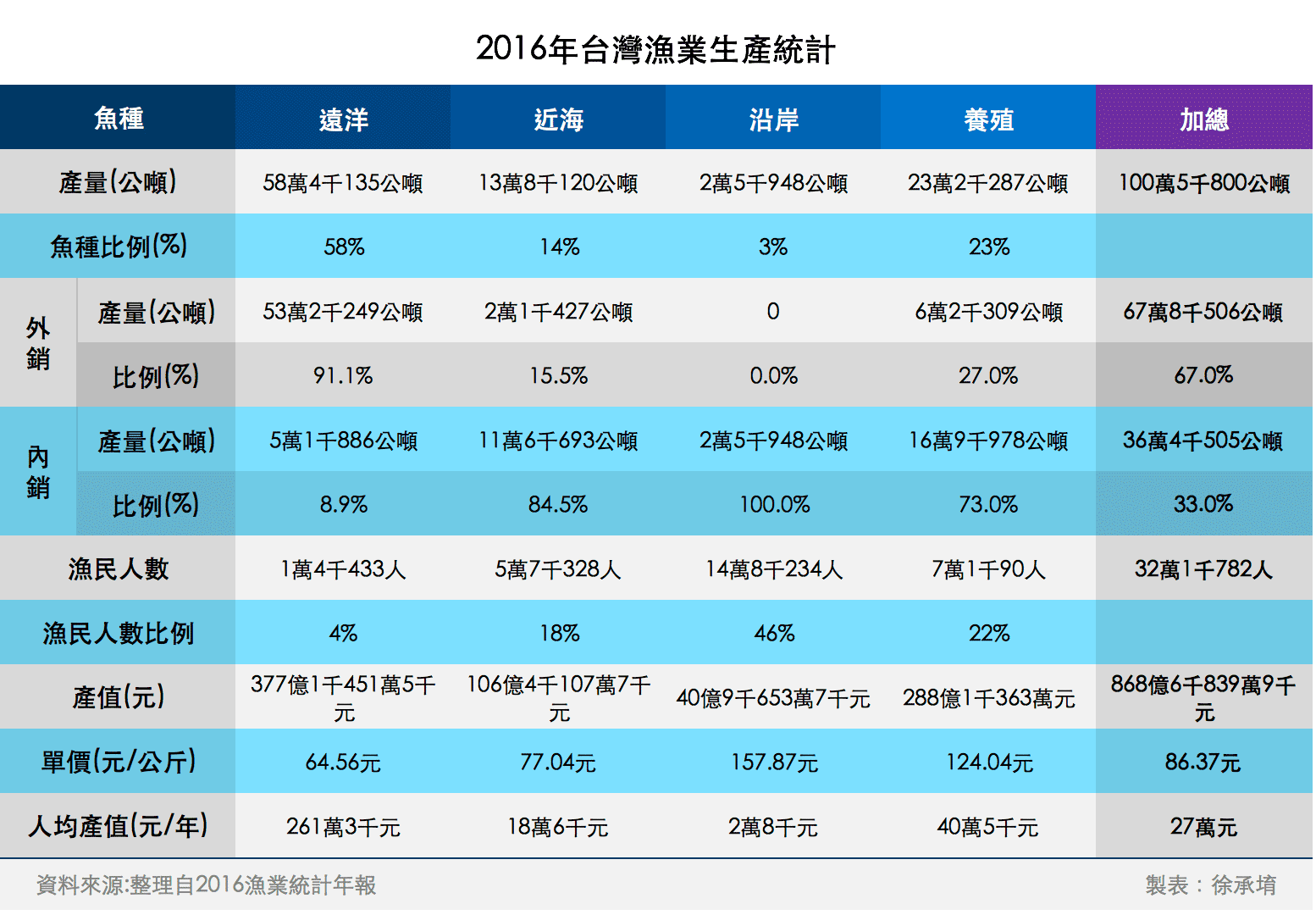

我國漁業生產可分四大項目,包含遠洋、近海、沿岸漁業以及養殖,2016年統計年產量共100萬5千8百公噸,其中遠洋漁業產量佔比58%,看似第一,但其中91%都直接外銷,提供國內內銷魚貨僅有5萬公噸。產量次之為養殖漁業,總產量23萬2千287公噸,產值高達288億,其中有73%為內銷,每年供應國內16萬9千978公噸的魚貨,在四大漁業內銷產量佔比46.63%,高居第一。

以全球來看,因海洋資源浩劫,2014年後,養殖漁業供給人類直接食用數量已超過捕撈漁業,且持續快速生長。而不論我國或全球,養殖漁業多半供應內銷,是地產地銷的重要海鮮來源。然我國養殖漁業近年面對極嚴峻的產業挑戰,如何走出台灣養殖漁業的永續之路?本文嘗試盤點產業發展與挑戰課題,提供各界共同關心探討。

閱讀提醒:以上統計整理自2016漁業統計年報,但因沿近海的卸魚申報並未落實,因此實際漁獲數字應高於統計數字。另,統計數字中的漁民人數,是以投保「漁保」計算,但實際沿近海漁民人數應少於統計數字。在養殖部分,台灣約有4成養殖為「沒有養殖登記證、非法養殖戶」,因此實際的養殖產量,也應該高於官方統計,以及台灣養殖漁業的產業貢獻,應高過於官方統計數字,反應於人均產值也應有所調整。

一、台灣養殖漁業的環境及生態

養殖漁業是高度受環境及氣候影響的產業,雖然目前已經有可控制環境的室內養殖,但是佔產業比重極低,因此認識環境變化並依照這個不可改變的因素來規劃產業發展,是最基礎的原則。

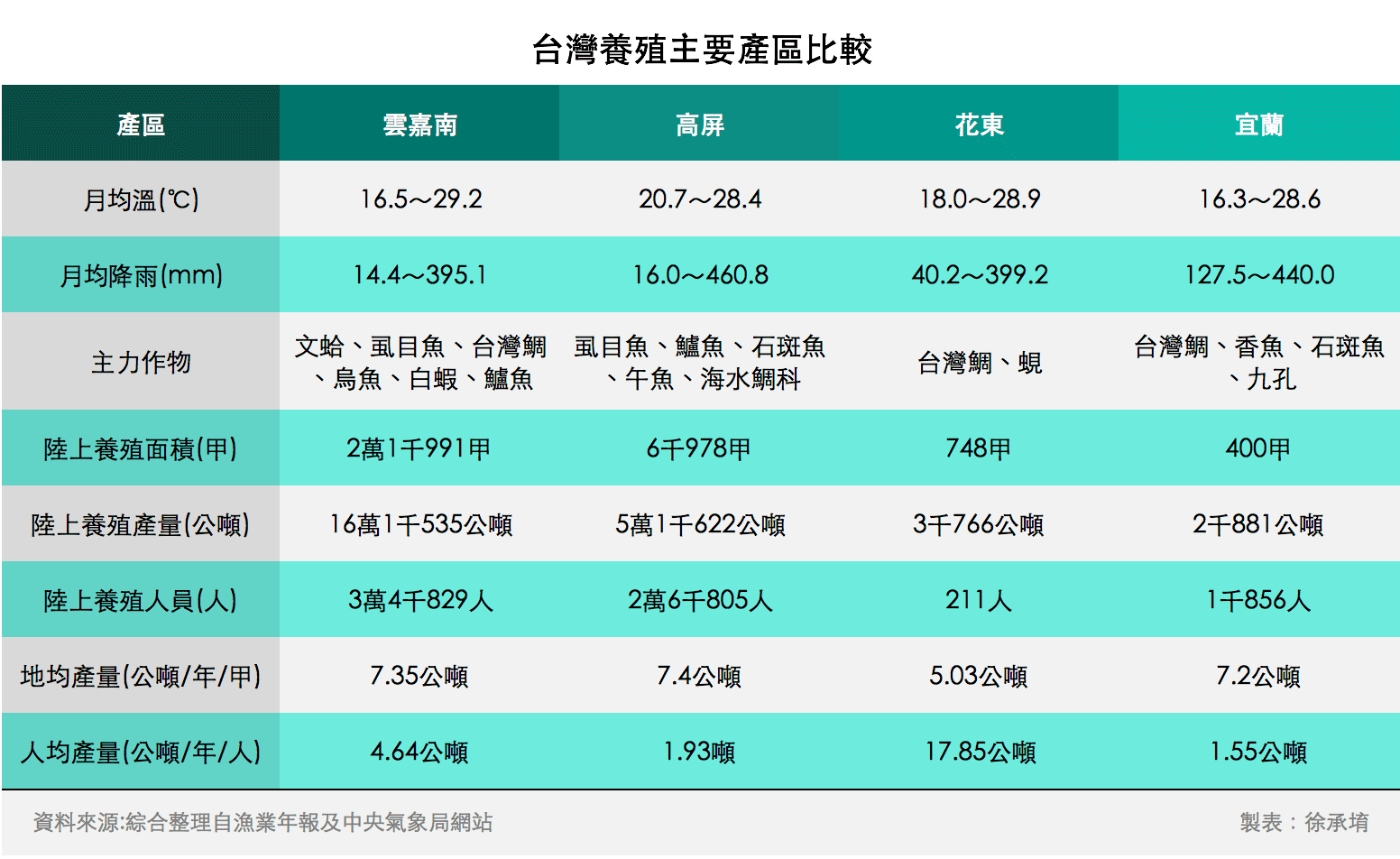

影響戶外養殖的主要環境因素是氣溫及水,台灣東岸面向太平洋,氣候受太平洋影響較大,水量豐富加上經濟發展較慢,是未來養殖發展最有潛力的產區。尤其花東地區氣溫相對較高較穩定,更是應該重點發展的地區。較北的宜蘭一方面近年來快速開發可用來養殖的土地已經很有限,再加上冬天較寒冷,重要性日漸下降。

西岸由於開發較早,加上民生、農業、工業競奪,水資源不足勢必大幅限制產業的成長。但是目前養殖業仍以雲嘉南高屏為主。其中雲嘉南冬季因氣溫較低及缺水的限制,冬天的產量大幅減少。高屏地區相對在較穩定高溫的助益下,產能相對較穩定。

台灣陸上養殖4大產區及比較

除了陸上養殖之外,海上養殖也是未來重要的養殖生產方式。但是台灣由於海域高度重疊使用,養殖技術不成熟及地理條件不良,因此除了牡蠣之外,海面養殖的成績仍不理想。

二、養殖漁業產業能力分項探討

台灣陸上養殖起步較早,加上早年受到日本養殖技術的助益,因此台灣曾經號稱水產養殖王國。但是隨著投入養殖的國家大幅增加,以及台灣養殖成本逐年提高,近年來台灣養殖業國際競爭力快速衰退。養殖產業的能力大致分項討論如下:

(1)教育體系:

教育為百年大業,台灣過去水產教育的基礎紮實穩固,是支持台灣今天水產養殖產業最大的助力。近年來雖然中國等國家快速崛起,但是台灣仍有優勢。只是這個優勢現在已經開始呈現老化的現象。目前水產院校的師資仍屬優秀但是學生素質下滑,如果不思改善,未來20年內台灣會失去這個優勢。

(2)研究體系:

台灣的水產研究體系也是台灣過去養殖業重要競爭力來源,但是近年來水產養殖的研究發展未能跟上世界水產養殖產業技術量化及深化的改變,反而缺乏長遠的產業目標導致競爭力快速下滑。

(3)飼料:

水產飼料是水產養殖的火車頭產業,台灣水產飼料在過度保護下已喪失國際競爭力,有競爭力的業者紛紛出走,但是面臨國際強大的競爭小規模的台廠生存不易。

(4)種苗生產(Nursery & Hatchery) :

台灣種苗繁殖的發展類似台灣的淺盤經濟,種類雖多卻不專精,頻頻以複製國外已發展出來的技術為能事。尤其在選種育種這種長期工作上缺乏長期投入及堅持,淪入低品質的價格戰,讓台灣產業輸在起跑點。

(5)養成(Grow Out):

養成是水產養殖加值最大的一環,但是台灣由於養殖規模小在這一方面較吃虧,尤其重「量」(單位產量及成長速度)不重「質」(育成率,FCR)的發展,使得產業走入對台灣非常不利的價格競爭市場。

(6)水產加工:

台灣已經近15年沒有大型水產加工廠的投資了,不管在效率或品質上,現有的加工水準已經落後世界一流廠至少10年。要發展世界先進的水產加工廠就要深化電腦化、自動化的技術,並且以整廠輸出的產業發展作為目標。

(7)運銷:

台灣水產運銷長期為漁會所把持受到不當的保護,至少30年沒有重要的進步,與當今市場供需結構已經脫節。新興的水產運銷體系又在台灣市場秩序混亂的情況下應運而生,非但沒有提升品質,反而大量採取低品質低價競爭策略。台灣水產品的運銷體系已經到了一個需要整個打掉重練的時刻了!

三、養殖漁業市場分析

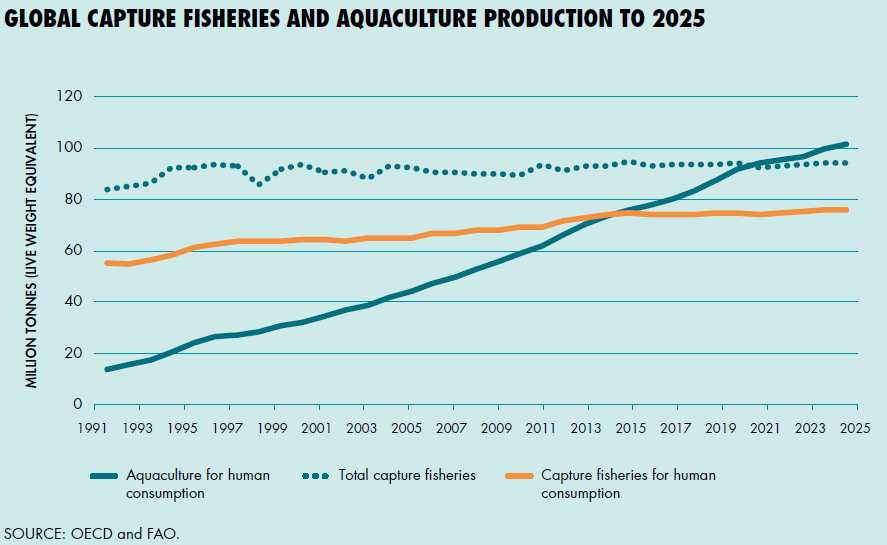

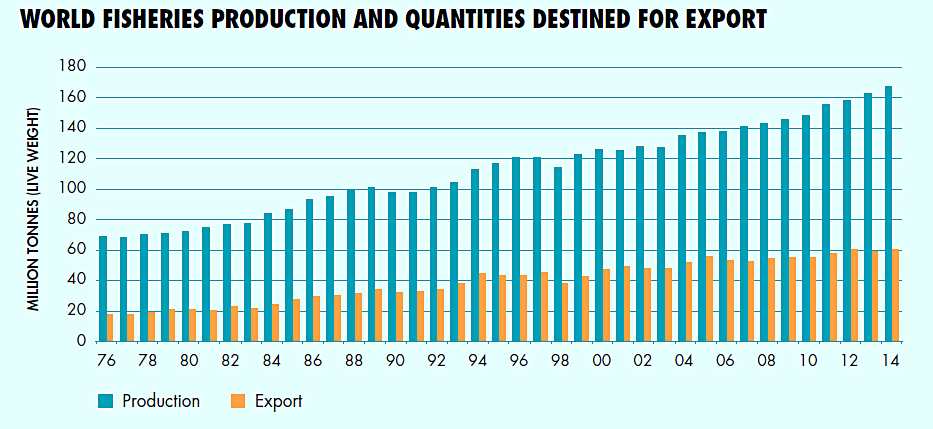

(1)2014年後,養殖漁業供給人類食用總量,已超過捕撈

從1980年代以後世界海洋漁業捕撈量就已經無法增加了,其中非食用水產品比例也快速下降,捕撈漁業產量不足以供應世界所需,因此養殖漁業供給人類直接食用的總量,在2014年正式超過捕撈漁業,且持續快速成長。

1991-2025世界捕撈及養殖水產產量預估

(2)全球或台灣的養殖漁業,都是以內銷為主要市場

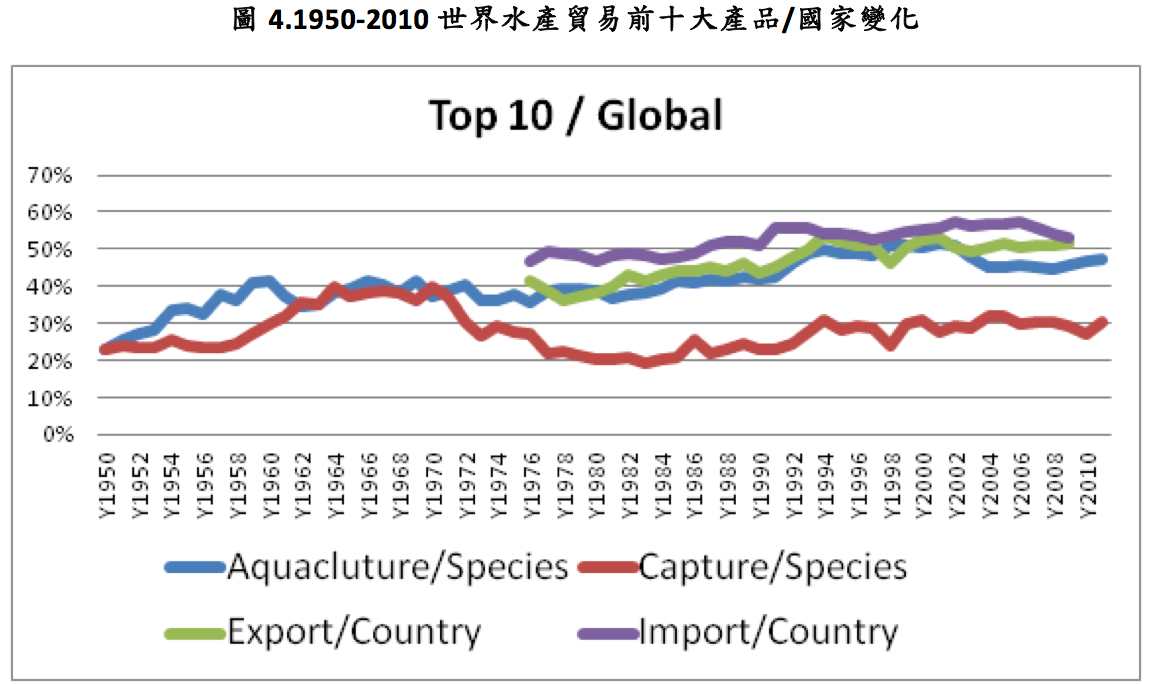

水產品的供應主力方式已經由捕撈轉換為養殖,而在產品的利用上,全球養殖漁業外銷的數量約只佔總產量約1/3的比例,顯見地產地銷的供需模式才是養殖業的主力。

全球水產品的進出口集中在少數國家(日、美、中、西班牙、德、丹麥、泰國等),不論是進口還是出口,依據2010年的統計,前十大國家的總合都超過整體貿易量的50%。而養殖水產品前十大作物的貿易量總合,也佔世界水產品總貿易量近半。從這個世界的趨勢來看,台灣的水產品的需求與世界趨勢相符,除了遠洋捕撈之外,沿近海捕撈及養殖也是以供應國內市場的需求為主。

(3)台灣養殖漁業內銷價格波動,來自不穩定的「政治導向外銷」

不論是全球或台灣,養殖漁業都有七成為「地產地消」,策略上應以內銷市場需求優先,然而台灣原本穩定的內銷供應練,卻屢屢被「政治外銷」波動影響,導致國內價格不穩定,甚至發生崩盤現象。

例如台灣的石斑魚養殖,因為生產成本原不具外銷競爭力,但是在政治介入情形下,導致國內養殖業大量養殖石斑魚,賺取當時的兩岸紅利,待政治情勢轉變,過量生產無法順利外銷,只有回銷台灣,衝擊國內市場。

又例如鱸魚也是典型的外銷物種,訂單來時追養,等養出來後訂單不見了,於是又崩盤,台灣鯛也為了外銷多出3成產量,最後全體崩盤。台灣養殖價格波動,都是外銷拖累內銷,無論政府喊出西進、南進,都是政策動機驅動,但當產品本身不適合外銷市場時,這些都只服務了政策,苦了老百姓,看似創造效應,其實不穩定。

回顧台灣過去在養殖水產品的出口表現,以及評估台灣相較於世界的生產效率,台灣未來在食用養殖水產品出口的競爭優勢不足,因此如何鞏固國內市場才是首要之務。而在出口的考量上,是否有機會利用台灣優良的基礎發展出技術輸出的另一片天空則是重大挑戰。

四、法規制度應有大幅度加強

台灣水產養殖相關法規相對於漁業先進國家較為不足,當大家習慣不受約束的生產時,發展出來的技能及產品不但不利於產品的輸出,更不利於技術的輸出。台灣養殖漁業要走向永續之路時需要加強的有:

(1)保險制度:

保險的制度最重要的精神在於風險管理,而風險管理的基礎在於正確的生產數字。今天台灣開始有了養殖保險,這雖然是一個好的起頭,但是這種指數型的保險卻少了保險最重要的風險管理精神,大家不可誤以為這就是真正的保險。

(2)魚種的限制:

台灣淺盤式的養殖發展導致大家將注意力放在新物種的開發,而不是技術的深化,導致大量引進外來種甚至人工種的繁養殖,甚至操控基改的手段。在缺乏完善的管理機制下無限制的魚種開發不但不會深化台灣養殖技術更可能帶來產業毀滅性的傷害。

(3)環境管理:

不論是養殖用地、地下水使用及養殖用水的排放,台灣徒有法令確執行不力,導致產業不當競爭,對培養有競爭力的生產者及產業發展模式極為不利。

(4)產銷履歷、環保標章等制度:

由政府主辦的產銷履歷等制度存在根本的結構錯誤,政府應作為制度的規範及監督者反而介入制度的建構及執行,權責錯亂終究難有成就。

(5)產業結構:

台灣當前水產養殖面臨最嚴重且迫切的問題,在於人才的缺乏使得產業無法進行世代交替。過度的政治操控導致產業缺乏政策,漁會、協會、基金會林立卻多不務正業,都嚴重破壞產業合作的機會,導致不當競爭使得優良的業者面臨傳承的困境,這一點將會是台灣養殖業發展最深沈的問題。

五、結論:台灣水產養殖已失落十年,人人有責

作為參與台灣漁業發展的一員,面對台灣養殖「慘」業實在是寢食難安,難道台灣的產業就要斷送在我們的手中嗎?事實上並沒有那麼悲慘!台灣的水產養殖大概面對了失落的十年(也許更久),這不是任何人單獨的責任,而是每個人的責任。

我們首先必需思考的是,大家在工作崗位上是否負起應有的責任?是否說得比作得多?是否知行合一?是否短視近利?這些問題都是希望台灣水產養殖走向永續之路時,不可迴避的問題。基本上台灣水產養殖的基礎及本質仍佳,但是由於近年來受到中國大陸等國家強力競爭及威脅,加上產業缺乏遠見無法有效合作,因此才會面臨衰退。

最後個人最衷心的呼籲不是要政府加緊作為,反而是政府需要立即停止對產業過多過當的干預,因為今天的政治氛圍使得公務人員及漁會都無法擺脫政客的勒索,結果是賠上我們的產業。

政府要作的是法規的修訂及執行,對於產業的脫序行為要負起監督管理之責,至於產業發展應透過產業的團結來達成。

另外強烈呼籲規劃農漁業逐步納入稅務系統,建立可信的統計數字作為產業升級的基礎,同時抽取適當的稅金,並將這個稅金交由產業主導作為提升產業競爭力、永續發展的支援,政府完全不得干擾這個稅金合法的使用方向,只能監督稅金使用的正當性。產業維有負起應有的責任才有永續經營的機會。

養殖漁業,是值得投資的賺錢產業

自1961年以來,全球魚類消費年度成長率是人口增加率的兩倍,魚類提供了約32億人口人均動物蛋白攝入量的近20%,全球千百萬人依賴漁業和水產養殖作為收入和生計來源,說明漁業部門對實現一個沒有饑餓和營養不良世界的目標至關重要。然而受到全球水產需求的激增以及野生捕撈數量的減少,加以全球化經濟帶來了物流系統和貿易設施的改善,為水產養殖市場的發展提供了有利的環境,進而帶動養殖漁業的成長。

目前全球水產養殖總產量為7481萬公噸,價值1802億美元,預計到2022年水產養殖產值可達到2242億美元,將超過捕撈漁業,不僅可以滿足人類對水產的需求,也將帶來龐大的商機,世界魚和魚產品貿易額也大幅增加,出口額高達1430億美,水產養殖業已經成為許多國家經濟成長的重要產業。

https://tw.news.appledaily.com/forum/realtime/20180807/1406236/