繼農業史首次開辦農民收入保險後,今(18)日《農業保險法》也於行政院正式拍板,即將送立法院審議。未來農民遭遇天災、動植物疫病蟲害等,都能得到理賠,農委會將提供農民至多50%的保險費用補助,並成立農業保險基金,並利用保險業中的共保及再保機制,分散風險,建構完整的農業所得安全網。

農委會農業金融局副局長李聰勇表示,過去十五年來,平均每年災損金額為123億元,農委會每年的現金救助金額為31億,意即其他92億元農民必須自行吸收,而根據過往數據,重大災損甚至經常上看300億,各國多以設立農業保險專法,提高農業經營保障、強化農民風險管理能力,提高並穩定農民收入。

農民面臨風險高,農業保險法保障基本權益

過去從農者須承擔環境、氣候、災害、市場波動、勞動傷害等不確定因素,同時受限於土地、經濟、生態等,難以和其他產業做大量開發及競爭,風險與收入不成正比。

為保障農民權益,農委會於106年起提出農業保險法草案,但當時保險覆蓋率面積未達10%,保費及保險金額計算方式繁瑣,必須考量品項、產地、價格及波動幅度等,始終未能順利定案,在與農業金融局、民間各大產險公司等多方修正後,今終於由行政院通過農業保險法草案,即將送立法院審議。

李聰勇說明,104年起試辦農業保險,目前一共有有15個品項、20張保單,所有農業保險投保件數累積共計29,063件、面積46,548公頃、金額超過60億元,接下來開發的新品項至少還要5張以上。試辦到現在,不論寒害、颱風、豪雨等,農民都有獲得理賠,理賠件數總計有907件,農民所得理賠金額達8916萬元。

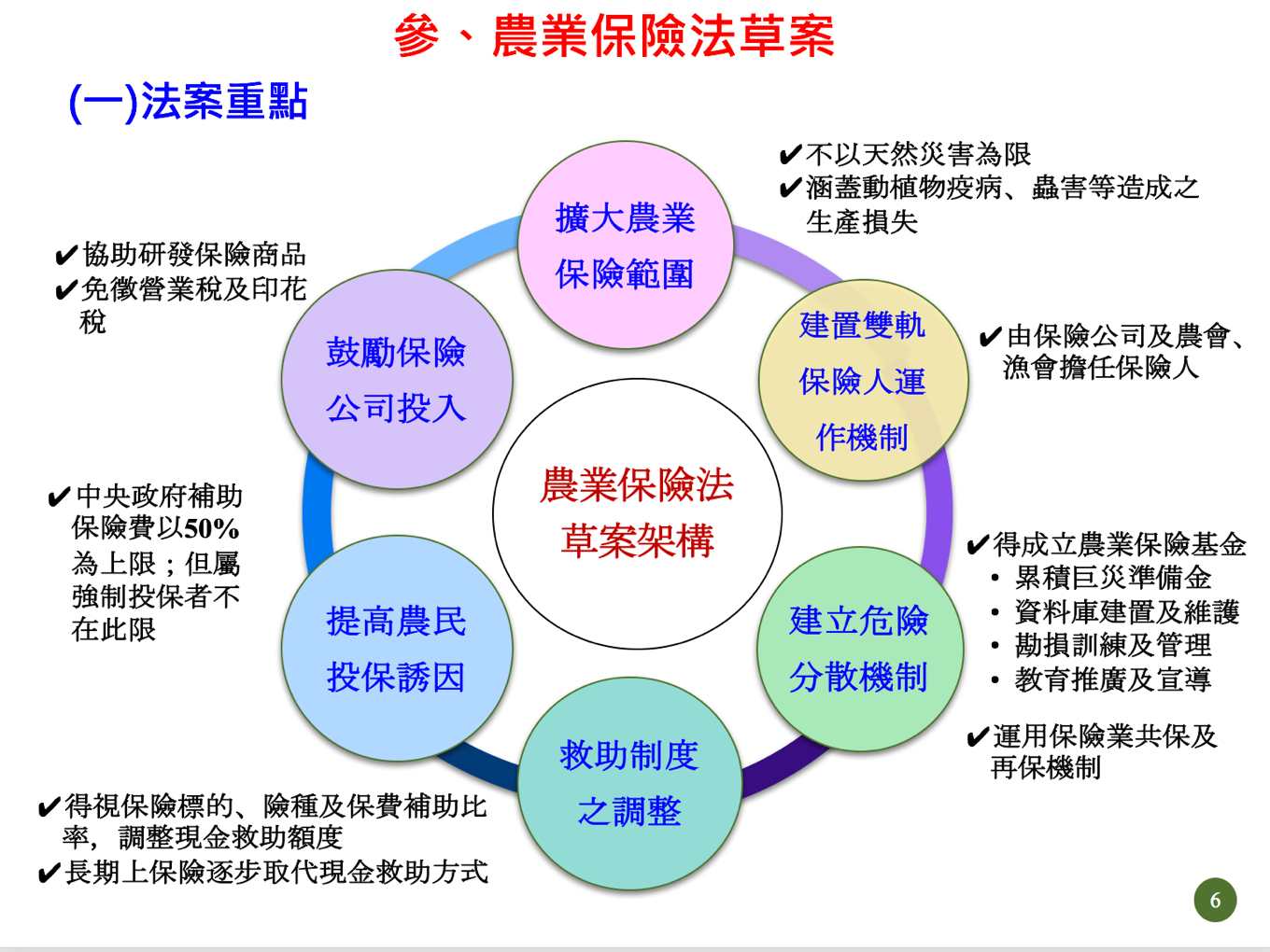

李聰勇表示,目前災害救助僅適用於天然災害,農業保險法將擴大保障範圍,涵蓋動植物疫病、蟲害等。未來由保險公司及農漁會擔任保險人,農委會則針對現有保險公司協助研發保險商品、免徵營業稅及印花稅,農委會提供農民至多50%保險費用補助,而農委會也將盤點現有政策及救助方式,包括天然災害現金救助及農業保險,之後成立農業保險基金,再利用保險業中的共保及再保機制(註),分散風險,建構完整的農業所得安全網。

農業保險法共計8章節,預計每年增加一個新品項

李聰勇表示,農業保險法法條共計8個章節,30條內容,包含保險推動、投保機制、保費計算及補助、稅賦補助、爭議處理及罰則等。未來預計每年開發1個新品項,因為1張保單從設計到完成至少要1年時間,設計開發會實際到現場盤點農民需求去貼合。

除了保單,也將結合輔導政策及現有貸款制度,並持續到現場和農民宣導及教育,讓農業保險全面普及。此外,會導入無人機執行各項作物的災損勘查,減少人力物力成本,加速勘災及理賠,除了農業保險專法,之後也會持續推動配套的14條法規。

農委會:以專業農戶為推動主力,投保範圍期待覆蓋6成農地

農委會表示,未來推動的農業保險主要針對專業農戶,因為專業農的收入完全倚賴農產品,目前全台的專業農戶及兼業農戶約為 3:7,專法也等於是鼓勵兼業農轉為專業農,設定的農地投保的覆蓋率為30%,現在達到約10%,之後會持續向日本看齊,以60%覆蓋率為第二階段目標。

台灣農產品有200多種,未來每年推動的保單,會以常見的、大宗作物為主,收入保險項目已有香蕉,下一個會是鳳梨,農委會認為只要80%的農作物都被納入,農業保險政策就算是成功了,昨天的香蕉收入保險是政策性收入保險,政策性收入保險未來會跨到農家所得保險當中,農委會未來會將預算投入農家所得中以及基礎建設上。

李聰勇補充,未來農民繳交的保費是以作物的期數計算,之後農業保險也會成立基金,確保後續科技開發及專業人才的訓練, 因為目前投保農戶數量還不多,粗估預算會落在10-20億左右,而未來多數農民都穩定投保後,若是常態性預算不足,則農業保險專法中有明定行政院編列預算挹注。

農委會並不期待所有農民都投保,保單對象鎖定專業農,有些農戶並非專業農,但若符合投保資格一樣可享有保障。農業保險基金成立後,預計將所有農業保單做整合去做共保,風險較高的項目則到國際公司做再保。

陳吉仲:打破農委會純補助,農民負擔局部保費,分攤責任

農委會主委陳吉仲表示,去年暖冬到今年乾旱、豪雨,此訊息顯示農業要面對的氣候變遷問題會越來越嚴峻,2000年前,平均每年損失50億,2000-2010年,每年損失100億,2010年到現在,每年損失150億,未來是否增加還在未知之數。現在天然災害救助現金僅幫助了3成不到,其他7成多要靠保險來分擔,也因此保險專法的實施非常重要。

陳吉仲強調,農業保險專法和現在試辦保單的不同之處在於,過去農業政策向來都是農委會補助,從不要求農民掏錢,唯一例外是這個保險。農委會認為未來農業要進步,農民也必須付出一點保費、一起分擔責任,才能享有更多的保障。此專法打破過去農委會政策僅有補助的局面,試辦這幾年,每年參與投保農民、保險公司及開發保單越來越多,未來的保單種類將不止十五種,會持續加速研發。

設立農業保險基金,減少勘災成本

陳吉仲表示,除了天然災害,農民可能因為疾病或是其他市場價格素等,不在天然救助範圍內的因素,收入受到影響,此專法名為農業保險,意即擴大保障範圍,農民只要耕作,未來的風險就能被分攤。其他國家辦理農業保險,遇到的問題就是成本太高,各地勘災仍是各地單位的人力執行,未來機制中會設立農業保險基金,以此基金訓練一批專業勘災人才,減低保險公司、各地單位及鄉鎮公所等的人力及投入成本。

而此農業保險基金及各項保單,未來還會到國際市場再保,風險及費用會更低,有了專法及相關租稅減免,農委會認為未來大幅度開辦,費用絕對可以比現在低廉許多。農業保險不僅能穩定農民收入,也能讓農業統計資料更加完備,因為購買保險必須要登記,包含生產面積及數量,能夠促成生產登記制度,對於未來外銷、產銷履歷等農民系統資料整合。

農民:保單的確可避險,鼓勵農友多多加入

第一位投保農業保險的台中梨農劉霖傳表示,種植高接梨容易遭受天災影響,4年下來獲得理賠金額共計20多萬,多多少少有幫助到,之後也會持續投保下去。

屏東縣林邊鄉石斑養殖業者陳佳德表示,石斑魚有自己的保單,也有在養殖水產險範疇內,保費負擔低,但又能讓自己在風災及寒流來臨時有保障,農委會建立完善制度,建立信心,讓自己有勇氣持續擴大投資。

彰化芳苑畜牧業者陳秋池表示,全國產蛋量有47%在彰化,芳苑鄉則佔23%,蛋雞最怕遇到禽流感,但禽流感的保單撲殺賠償金最高達60%,在投保時農委會分攤一半費用,此政策對農民很好,建議還沒投保的農民趕快加入。

註:何謂再保?個別保險公司受理保險、保單成立後,為避免獨自承擔所有保單風險,會再去尋求再保公司做投保,將風險轉給再保公司,此動作即為再保。多家保險公司受理承保相同品項後,到再保公司坐再保動作,則申請再保的公司及保單,風險及費用會再降低,一旦有理賠時,再保公司也會理賠保費給保險公司。