夏日清晨的菜田裡,漂亮的青江菜、小黃瓜、結球白菜陸續裝箱上車;入夏菜量減少,本應換來合理價格,但到了批發市場,價格卻低到反常。農民流汗種植採收換來的拍賣價,卻可能連紙箱、運費和工錢都付不起。放眼目前大宗蔬菜市場,除高麗菜勉強撐住價格外,多數大宗蔬菜已全面跌破前三年常態。

越南白菜、中國南瓜等進口蔬菜大量湧入,壓低末端通路價格;拍賣制度不透明、休市節奏打亂買氣;家庭減少開伙、餐飲業改用調理包與冷凍蔬菜,都讓生鮮蔬菜需求一路萎縮。當大盤、中盤與通路仍有利潤,最前端的菜農卻成為唯一賠錢的人,這場「量少價跌」的反常菜價,已經不是市場自然波動,而是台灣基層農業的生存警訊。

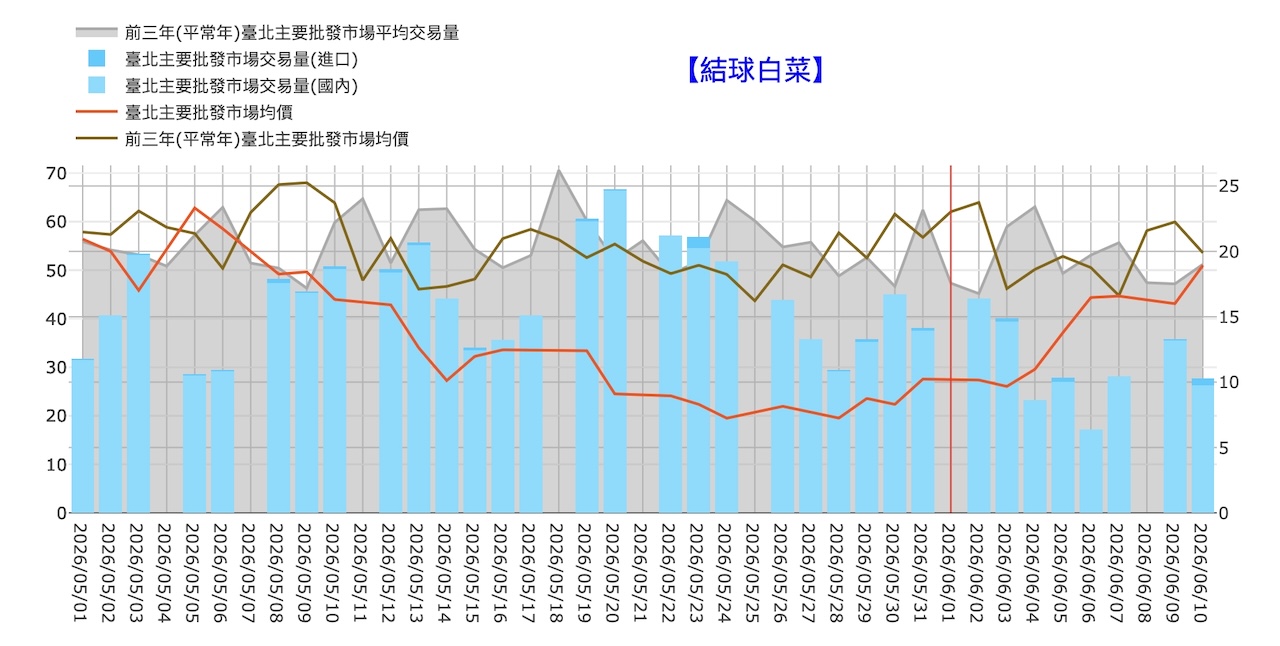

案例一:台灣結球白菜低迷每公斤跌破十元,市場擠滿低價進口菜

從台北主要批發市場的統計數據來看,今年 5 月結球白菜的交易量(藍色柱狀)普遍低於前三年平均交易量(灰色陰影),顯示國內到貨量已較往年常態減少。然而,在供給量下降的趨勢下,市場交易均價(紅線)幾乎全面跌破前三年平均值(棕線),甚至低迷至每公斤不及 10 元。

「量少價跌」的反常現象,答案可能就在海關進口數據。2026 年 5 月台灣結球白菜進口量高達6,394 公噸,與 2023 年同期的 3,402 公噸及 2025 年的 4,718 公噸相比,幾乎呈現倍數增長。

2024 年,進口結球白菜數量同樣衝破六千大關,四年內兩度在 5 月份出現進口量激增,顯示市場在該月份已逐漸形成特定週期的進口慣性,此時整體市場的白菜總供應量「非但沒有減少,反而充斥著大量低價的進口貨源」。

這群在數量與價格上皆具絕對優勢的進口菜,在末端通路築起一道價格天花板,本土批發市場即便國產到貨量再少,在整體市場被進口白菜塞滿的洪流下,根本無力招架,只能在嚴重的價格殺壓中被迫低頭。

越南白菜對台灣結構性滲透,連本土盛產期依然進口

更值得注意的是,台灣本土結球白菜的產季主要落在 11 月至隔年 3 月。5 月平地產季尾聲出現大量進口,尚可解讀為產季轉換期的常態調節;然而細觀貿易數據可以發現,台灣結球白菜實質上已陷入「全年無休」的進口依賴,且高度集中於越南。

以去 (2025) 年 12 月台灣白菜盛產期為例,當月國內批發市場理應供貨充裕,台灣卻仍進口了 4,515 公噸的結球白菜,其中高達近九成比重來自越南;而在去年 1 月同樣的本土白菜大產季節,越南也對台輸出了 4,535 公噸。

台灣一年進口越南「全國 7%」的甘藍白菜?數字啟人疑竇

越南進口蔬菜正在鯨吞蠶食本土蔬菜通路,單看甘藍與白菜總量,已從 2017 年的 17,659 公噸,依循穩固的階梯式擴張,在 2024 年推升至 83,556 公噸的歷史天量,翻了將近 4.7 倍。而這波總量擴張中,又以結球白菜的走勢最為劇烈,在 2024 年一舉衝破 5 萬公噸大關。

若對照聯合國糧食及農業組織(FAO)最新統計,越南 2024 年全國甘藍與白菜(Cabbages)總產量為 1,164,883 公噸,等於其全國產量的 7.17% 都流向了台灣。

與台灣一樣,大白菜與高麗菜是越南本國飲食文化的絕對核心,內需極其龐大。但台灣這樣一個人口不及越南四分之一、且本身也高度生產蔬菜的國家,一年竟然能吃掉越南全國總產量的 7.17%, 這種反常的超額進口比例,引發農業界強烈質疑,擔憂這是否為中國蔬菜經越南「跨境洗產地」的系統性操作。

案例二:中國南瓜大舉壓境,單月超過 2 千公噸

中國對台灣蔬菜的隱憂,也不全然需要通過越南洗產地,台灣進口南瓜的來源國,以中國一枝獨秀,且進口量日益增加,從過去每月數百公噸,已經增長到單月超過 2000 公噸的驚人數量。

同樣是今年 5 月,市場出現「5 顆 100 元」的貝貝南瓜。台灣的貝貝南瓜是精緻作物,一棵只留一果,市場行情經常要價單顆 70 元。不願具名的農友指出,這批低價南瓜來自中國,據瞭解進口價約為「7 顆 100 元」,利潤達四成之多。

跨品種季節低價傾銷,摧毀台灣作物利潤空間

從進口數據來看,「南瓜」只有一個品項,實務上無法從申報資料分辨進口品種,但數字卻誠實地反映了異常跡象。今年 4 月與 5 月,中國輸台南瓜數量出現極不尋常的暴增;相較於過往進口高峰多落在 8 月至 11 月的夏秋之交,今年卻在初夏就急促灌進將近 3,000 公噸的中國南瓜,其中極高比例很可能就是中國貝貝南瓜。

這種跨越品種、跨越季節的超量低價傾銷,不僅摧毀了本土精緻溫室作物的利潤空間,更可能讓國產南瓜在毫無防備下陷入產銷失衡的崩盤危機。(文未完,請繼續閱讀)

延伸閱讀: